企业商机

首页 > 企业商机

首页 > 企业商机

小微企业负责人经济责任审计产品业务需兼顾灵活性与精确性。考虑到小微企业规模小、财务制度不够完善的特点,审计方案简化流程但不降低标准,重点核查资金流、成本费用与纳税申报情况,排查是否存在偷逃税款、虚列成...

出口企业办理出口信用保险后,可结合保险理赔与退税政策优化财税管理。财税咨询方案包括:分析信保覆盖范围,区分短期出口信用险(适配常规订单)、特定合同险(适配大额订单),指导企业申报退税前核查保单承保范围...

AI 智能审计在经济责任审计产品业务中的场景应用需聚焦效率提升。通过训练 AI 模型,实现财务数据自动筛查,如智能识别发票重复报销、大额现金支付异常、会计科目使用错误等问题,生成初步审计疑点清单;利用...

历史遗留建设项目竣工决算审计需解译资料缺失难题,某 2010 年建成的办公楼(5000㎡)审计中,审计组通过走访 2 名原施工项目经理、调取城建档案馆的规划许可证与施工许可存根,补充关键资料。采用 “...

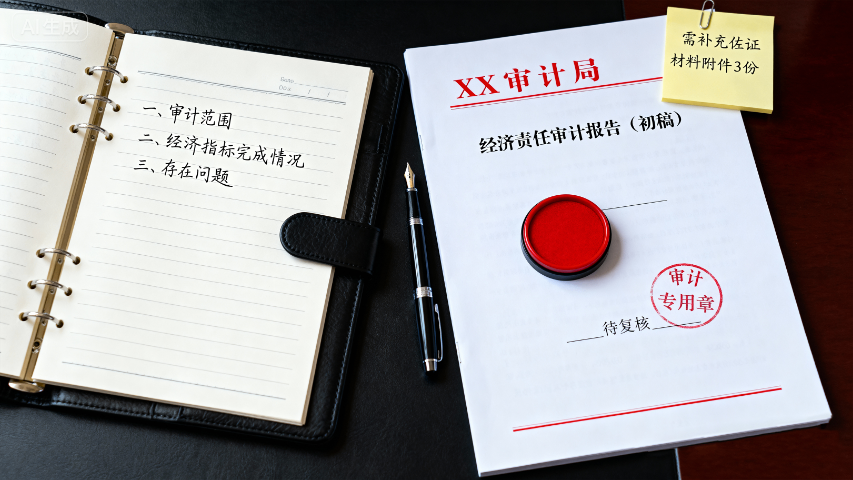

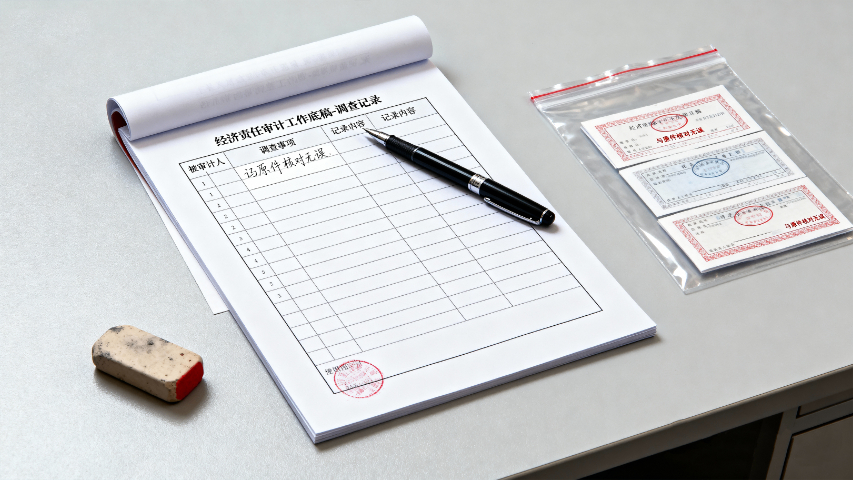

经济责任审计产品业务中的审计证据管理需规范严谨。审计人员收集证据时需遵循 “客观、公正、合法” 原则,采用复印、拍照、访谈记录等方式获取原始资料,注明证据来源、获取时间与提供者。对电子证据,需记录数据...

小微企业负责人经济责任审计产品业务需兼顾灵活性与精确性。考虑到小微企业规模小、财务制度不够完善的特点,审计方案简化流程但不降低标准,重点核查资金流、成本费用与纳税申报情况,排查是否存在偷逃税款、虚列成...

收入确认审计要点,审计团队需重点核查产品销售收入的确认时点是否符合会计准则。例如,某跨境电商企业采用签收单作为收入确认依据,审计人员通过抽样检查合同、出库单及物流记录,验证控制权转移时点的准确性。针对...

企业开展跨境并购时,股权架构设计需兼顾税务优化与风险隔离,“BVI + 开曼 + 香港” 的多层架构是行业内常用选择。其中,BVI 公司便于股权灵活转让且税务透明,开曼公司适合作为上市主体,香港公司则...

医疗系统经济责任审计产品业务聚焦民生资金与服务质量。审计重点涵盖医保基金使用合规性、药品耗材采购管理、医疗服务收费标准执行等领域。需核查医院是否存在虚记医疗费用、违规套取医保基金等行为,通过比对医保结...

产品质量保证准备计提,针对质量保证费用,审计需核查计提基数与历史维修支出的一致性。某汽车零部件企业因产品迭代加速导致维修成本上升,审计师要求将计提比例从3%上调至5%,涉及年度准备金调整1200万元。...

任期经济责任界定是经济责任审计产品业务的重点难点。审计过程中需依据 “权责一致” 原则,结合责任人任期内的岗位任务与决策权限,区分不同类型责任。对于重大决策事项,需核查决策会议记录、审批文件,判断责任...

针对在建工程周期长、固定资产核算易混淆的领域痛点,该审计产品构建“从立项到转固”的全周期核查机制,精确堵截资产核算漏洞。在建工程环节,先深度核查项目与企业经营规划、年度预算的匹配性——对照产能扩张、业...

关联交易审计需围绕 “合规性、公允性、完整性” 三大重点展开。审计人员首先通过核查企业股权结构(如识别持股 20% 以上的股东、存在重大影响的关联方)、高管任职情况、业务合作协议,精确界定关联方范围,...

审计应急响应机制经济责任审计产品业务需应对突发需求。当出现重大公共事件(如自然灾害、公共卫生事件)或上级紧急部署审计任务时,需快速启动应急机制:首先组建应急审计小组,抽调经验丰富的审计人员,明确任务分...

经济责任审计产品业务的结果运用机制需强化激励约束。将审计结果与干部考核、评优评先、职务晋升直接挂钩,对审计评价突出的责任人,在考核中优先考虑;对存在轻微问题的,进行谈话提醒,督促整改;对问题严重、负有...

审计意见的形成需基于充分审计证据与客观错报评估,确保意见类型恰当。无保留意见适用于财务报表在所有重大方面均符合企业会计准则,且审计范围未受限制的情况 —— 例如企业财务数据真实、披露完整,无重大错报或...

行政单位领导干部经济责任审计产品业务注重预算执行与公共服务效能。审计时先核查年度预算编制的科学性,对比预算指标与实际支出差异,重点审查 “三公” 经费、项目经费使用情况,排查超预算、无预算支出及挪用专...

初创企业股权布局中,期权池的预留是吸引与留存重点人才的关键环节,通常需按公司总股本 10%-15% 的比例设置,具体可通过创始人代持或设立有限合伙持股平台两种方式落地。若选择创始人代持,需在代持协议中...

存货盘点程序,实地盘点需覆盖所有存放地点,审计师采用突击检查方式防止舞弊。某食品企业通过阴阳账簿掩盖过期存货,审计人员通过扫码盘点系统发现账实差异达15%,涉及存货跌价准备调整800万元。对贵重原材料...

市政道路工程竣工决算审计需解禁事后审计局限,某城市主干道项目审计中,审计组采用 “事中跟踪 + 事后复核” 结合模式。施工阶段通过定期现场勘查,记录路基压实度、沥青摊铺厚度等关键数据,与竣工决算资料进...

收入确认审计要点,审计团队需重点核查产品销售收入的确认时点是否符合会计准则。例如,某跨境电商企业采用签收单作为收入确认依据,审计人员通过抽样检查合同、出库单及物流记录,验证控制权转移时点的准确性。针对...

针对企业数字化转型中“财务系统多样、数据分散难整合、审计响应滞后”的重点需求,该审计产品突破传统模式,实现与企业主流财务系统的深度协同,打造数字化审计闭环。在数据交互层面,产品已完成与用友、金蝶、SA...

上市公司设计员工持股计划时,需严格遵循 “激励与约束对等” 原则,根据监管要求,计划涉及的证劵总数累计不得超过公司股本总额的 10%,单个员工持有的份额不得超过 1%。资金来源以员工合法薪酬、自筹资金...

企业开展跨境并购时,股权架构设计需兼顾税务优化与风险隔离,“BVI + 开曼 + 香港” 的多层架构是行业内常用选择。其中,BVI 公司便于股权灵活转让且税务透明,开曼公司适合作为上市主体,香港公司则...

企业开展跨境并购时,股权架构设计需兼顾税务优化与风险隔离,“BVI + 开曼 + 香港” 的多层架构是行业内常用选择。其中,BVI 公司便于股权灵活转让且税务透明,开曼公司适合作为上市主体,香港公司则...

针对企业数字化转型中“财务系统多样、数据分散难整合、审计响应滞后”的重点需求,该审计产品突破传统模式,实现与企业主流财务系统的深度协同,打造数字化审计闭环。在数据交互层面,产品已完成与用友、金蝶、SA...

应收账款减值评估,审计过程中需复核应收账款坏账准备的计提政策,包括客户信用评级模型、账龄分析及预期信用损失计算。某制造业企业因未及时更新客户经营状况数据,导致3年以上账龄段计提比例低于行业平均水平,审...

现金流量表编制验证,审计需确保现金流量分类准确,例如将票据贴现现金流正确归类为经营活动。某制造企业误将融资租赁还款计入投资活动,审计师通过银行回单追溯调整,涉及现金流量净额修正1.2亿元。汇率变动对现...

现金流量表编制验证,审计需确保现金流量分类准确,例如将票据贴现现金流正确归类为经营活动。某制造企业误将融资租赁还款计入投资活动,审计师通过银行回单追溯调整,涉及现金流量净额修正1.2亿元。汇率变动对现...

历史遗留建设项目竣工决算审计需解译资料缺失难题,某 2010 年建成的办公楼(5000㎡)审计中,审计组通过走访 2 名原施工项目经理、调取城建档案馆的规划许可证与施工许可存根,补充关键资料。采用 “...

2026.01.01 西安财务报表审计结果通知书

2026.01.01 贺兰风险经济责任审计服务

2026.01.01 优效经济责任审计服务工坊

2026.01.01 宁夏溯源经济责任审计服务

2025.12.31 全鉴经济责任审计服务

2025.12.31 西吉经济责任审计服务工具

2025.12.31 兴庆区经济责任审计服务路径

2025.12.31 甘肃经济责任审计服务智库

2025.12.31 青海财务报表审计差异说明

2025.12.30 所有者权益变动表财务报表审计程序规范

2025.12.30 初创企业财务报表审计穿行测试

2025.12.30 临夏财务报表审计

2025.12.30 彭阳工程项目竣工决算审计

2025.12.30 陕西财务竣工决算审计收费标准

2025.12.29 集团企业 财务报表审计复核报告

2025.12.29 跨年追溯 财务报表审计差异说明

2025.12.29 上市公司 财务报表审计报告

2025.12.29 沙坡头区稳权股权布局

2025.12.29 内控匹配 财务报表审计资料汇编

2025.12.28 石嘴山履职经济责任审计服务