内部控制制度是企业管理的基础。 内部控制制度的建立可以有效地防范企业风险。 内部控制制度的完善可以提高企业的效率和竞争力。 内部控制制度应该根据企业的实际情况进行定制。 内部控制制度应该涵盖企业的各个方面,包括财务、人力资源、运营等。 内部控制制度的执行需要全员参与,而不是只只由财务人员执行。 内部控制制度的执行需要不断地监督和改进。 内部控制制度的建立需要企业高层的重视和支持。 内部控制制度的建立需要依据法律法规和行业标准。 内部控制制度的建立需要充分考虑企业的风险特征和业务模式。确保企业财务报表的真实性、准确性和完整性。内部控制制度需要建立有效的内部配合机制。南昌改善内部控制制度

内部控制制度是指企业为了达成经营目标而制定的一系列管理措施和制度。它包括企业内部的组织结构、管理制度、业务流程、财务管理、风险管理等方面的内容。内部控制制度可以帮助企业实现风险管理、资源利用、业务流程优化等目标,提高企业的经营效率和管理水平。内部控制制度的目的是为了保障企业的经营稳定和可持续发展。具体来说,内部控制制度可以帮助企业实现以下目标。保障企业资产的安全和有效利用。确保企业财务报表的真实性、准确性和完整性。优化企业业务流程,提高经营效率和管理水平。规范企业内部管理,防范内部风险和外部风险。提高企业的竞争力和市场地位。山东内部控制制度审计内部控制制度的建立需要依据法律法规和行业标准。

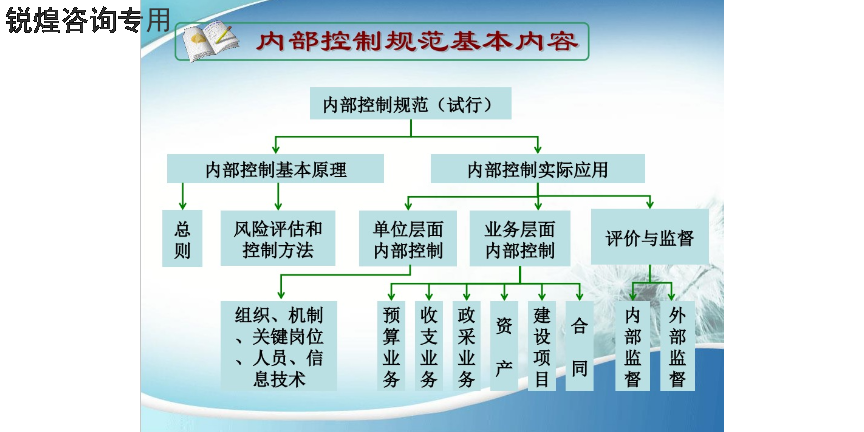

内部控制制度的设计和实施包括以下几个方面:内部控制环境:包括组织的价值观和道德风险、人员管理和激励机制等,确保组织的内部控制环境良好,并能够有效地推动内部控制的实施。风险评估和控制:对组织内部的各项风险进行评估,确定风险的重要性和可能性,并采取相应的控制措施来降低风险的发生和影响。控制活动:制定和实施一系列的控制措施,包括审计、内部审查、财务管理、采购管理、库存管理等,确保组织内部各项活动的合规和有效性。信息和沟通:确保组织内部的信息流通畅,各个部门和岗位之间能够及时地交流和沟通,确保信息的准确性和可靠性。监督和评估:建立健全的审计和监督机制,对组织内部的各项活动进行监督和评估,及时发现和纠正问题,确保组织的运营合规和风险控制。

内部控制制度是现代企业管理的重要组成部分,是指企业为了保障自身利益和遵守法律法规,制定的一系列规章制度和管理制度。内部控制制度包括财务、人力资源、信息技术等方面,其主要目的是保障企业内部的正常运转和有效管理。在企业的经营过程中,内部控制制度能够有效地减少企业内部的风险,提高企业的运营效率和效益。

内部控制制度的特点主要有以下几个方面: 1.规范性强:内部控制制度是企业为了保障自身利益和遵守法律法规而制定的一系列规章制度和管理制度,具有很强的规范性。 2.全面性强:内部控制制度涵盖了企业的各个方面,包括财务、人力资源、信息技术等,具有全面性强的特点。 3.灵活性强:内部控制制度能够根据企业的实际情况进行调整和改进,具有灵活性强的特点。 4.持续性强:内部控制制度是企业长期存在的管理制度,具有持续性强的特点。 内部控制制度的实施对企业的发展至关重要。

首先,内部控制制度能够帮助企业规范经营行为,保证企业的合法性和合规性。其次,内部控制制度能够有效地减少企业内部的风险,提高企业的运营效率和效益。 内部控制制度需要建立有效的内部安全机制。

内部控制制度的实施需要企业全体员工的共同努力。具体来说,企业应该采取以下措施:制定内部控制制度:企业应该制定符合自身特点和需求的内部控制制度,明确各部门的职责和权限,确保内部管理的有效性和高效性。培训员工:企业应该为员工提供内部控制制度的相关培训,让员工了解内部控制制度的重要性和实施方法,提高员工的管理水平和工作效率。建立内部监督机制:企业应该建立内部监督机制,包括内部审计、内部监察、风险管理等方面的制度,确保内部控制制度的有效实施和监督。持续改进:企业应该持续改进内部控制制度,根据实际情况和需求进行调整和完善,提高企业的管理水平和经营效率。内部控制制度需要建立有效的内部规范化机制。肥东现金内部控制制度

内部控制制度需要建立有效的内部审慎机制。南昌改善内部控制制度

内部控制制度是企业管理的基础。 内部控制制度的建立可以有效地防范企业风险。 内部控制制度的完善可以提高企业的效率和竞争力。 内部控制制度应该根据企业的实际情况进行定制。 内部控制制度应该涵盖企业的各个方面,包括财务、人力资源、运营等。 内部控制制度的执行需要全员参与,而不是只只由财务人员执行。 内部控制制度的执行需要不断地监督和改进。 内部控制制度的建立需要企业高层的重视和支持。 内部控制制度的建立需要依据法律法规和行业标准。 内部控制制度的建立需要充分考虑企业的风险特征和业务模式。内部控制制度需要建立有效的内部信息披露机制。南昌改善内部控制制度