内部控制制度的建立需要全员参与和持续改进。企业的高层管理人员要树立内部控制的意识,重视内部控制工作,为内部控制制度的建立提供支持和资源。各级管理人员要带头遵守制度规范,推动制度的落实和执行。员工要加强自身的教育和培训,提高工作能力和专业素质,做到合规经营、诚信经营。同时,企业要定期评估和改进内部控制制度,根据实际情况进行调整和完善,保持内部控制制度的有效性和适应性。总之,内部控制制度是企业管理的基础和前提,是保障企业安全和发展的重要手段。企业应该重视内部控制工作,建立健全的内部控制制度,加强内部控制的宣传和培训,提高员工的内控意识和能力,不断完善和改进内部控制制度,为企业的可持续发展提供有力保障。内部控制制度需要建立有效的内部监督机制。金华行政事业单位内部控制制度

内部控制制度是企业管理的基础。 内部控制制度的建立可以有效地防范企业风险。 内部控制制度的完善可以提高企业的效率和竞争力。 内部控制制度应该根据企业的实际情况进行定制。 内部控制制度应该涵盖企业的各个方面,包括财务、人力资源、运营等。 内部控制制度的执行需要全员参与,而不是只只由财务人员执行。 内部控制制度的执行需要不断地监督和改进。 内部控制制度的建立需要企业高层的重视和支持。 内部控制制度的建立需要依据法律法规和行业标准。 内部控制制度的建立需要充分考虑企业的风险特征和业务模式。确保企业财务报表的真实性、准确性和完整性。庐江内部控制制度方法内部控制制度需要建立有效的内部培训机制。

内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。内部控制制度需要建立有效的内部规范化机制。内部控制制度需要建立有效的内部流程化机制。内部控制制度需要建立有效的内部标准化机制。

内部控制制度是指企业为了保障资产安全、提高经营效益、规范经营行为而建立的一套管理体系和制度。它包括企业内部的组织结构、岗位职责、业务流程、制度规范等方面的内容,旨在确保企业各项活动的合法性、合规性和有效性。内部控制制度的建立对企业的发展和稳定运营具有重要意义。首先,内部控制制度能够帮助企业识别和管理各种风险,包括经营风险、财务风险、合规风险等,从而降低企业面临的风险和损失。其次,内部控制制度能够提高企业的经营效率和竞争力,通过规范和优化业务流程,减少资源浪费和重复劳动,提高工作效率和质量。再次,内部控制制度能够保护企业的资产安全,防止资产流失和不民,维护企业的财务稳定和可持续发展。内部控制制度需要建立有效的内部保密机制。

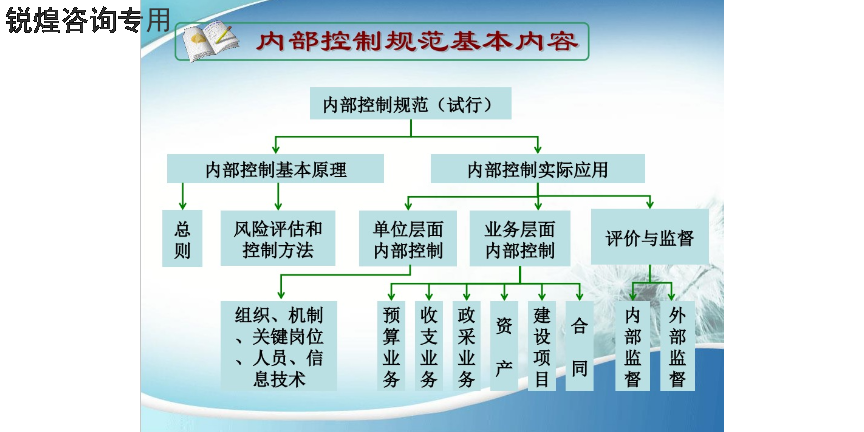

内部控制制度是单位内部建立的使各项业务活动互相联系、互相制约的措施、方法和规程。现代化企业管理的产物。企业在竞争日益激烈的外部环境中,为了增强自身的竞争能力,需不断改善内部管理,提高工作效率、提高产品质量。该制度包括的基本要素是: 明确合理的职责分工制度。严格的审批检查制度。健全的会计制度和企业管理制度。严密的保管保卫制度。有效的内部审计制度。胜任的工作人员。由于内部控制制度的严密程度直接决定着被审单位提供的会计数据和其他经济资料的可靠性,现代审计总是把被审单位现行的内部控制制度当作审查的起点和重点,通过对内部控制制度的调查、核实和评价确定审计工作的范围、深度和侧重点。内部控制制度的目的是保障企业的财务稳健和合法经营。蜀山区企业内部控制制度的研究

内部控制制度是企业管理的基础。金华行政事业单位内部控制制度

组织结构控制实行和完善内部控制,首先要从本单位的组织结构开始,主要包括:确定单位的组织形式,明确相关的管理职能和报告关系,以及为每个组织单位内部划分责任权限。根据内部控制的要求,单位在确定和完善组织结构的过程中,应当遵循不相容职务相分离的原则。所谓不相容职务,是指那些如果由一个人或一个部门担任,既可能弄虚作假,又能够自己掩盖其舞弊行为的职务。单位的经济活动通常可以划分五个步骤,即:授权、签发、核准、执行和记录。一般情况下,如果上述每一步骤均由相对单独出来的人员或部门实施,就能够保证不相容职务的分离,便于内部控制作用的发挥。会计记录控制会计记录控制的要求是保证会计信息反映及时、完整、准确、合法。一个单位的会计机构实行会计记录控制,要建立会计人员岗位责任制,对会计人员进行科学的分工,使之形成相互分离和制约的关系。经济业务一经发生,就应对记载经济业务的所有凭证进行连续编号,通过复式记账,在两个或两个以上相关帐户中进行登记,以防止经济业务的遗漏、重复,揭示某些弊端问题。金华行政事业单位内部控制制度