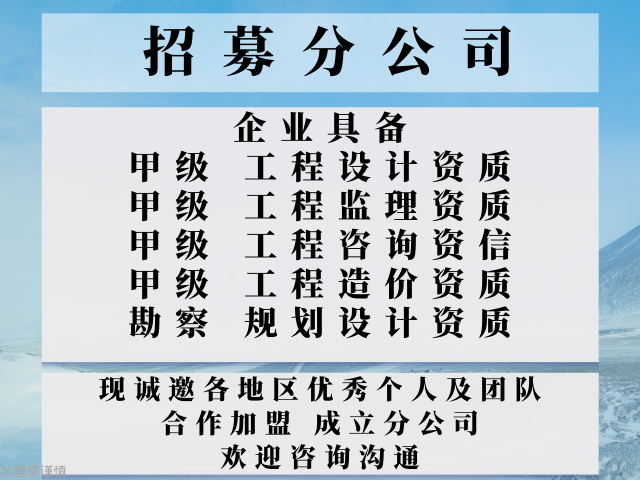

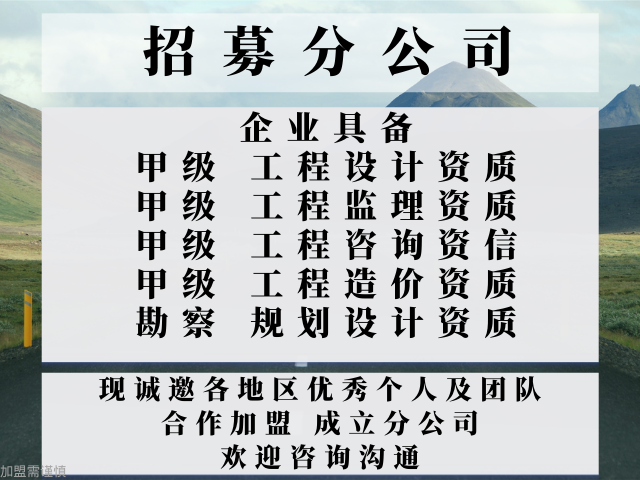

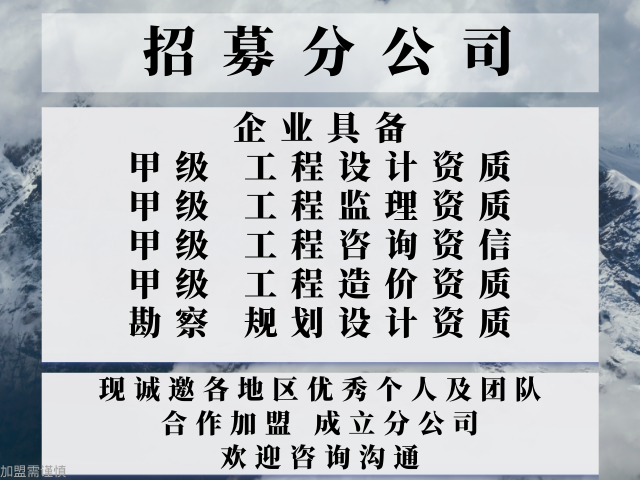

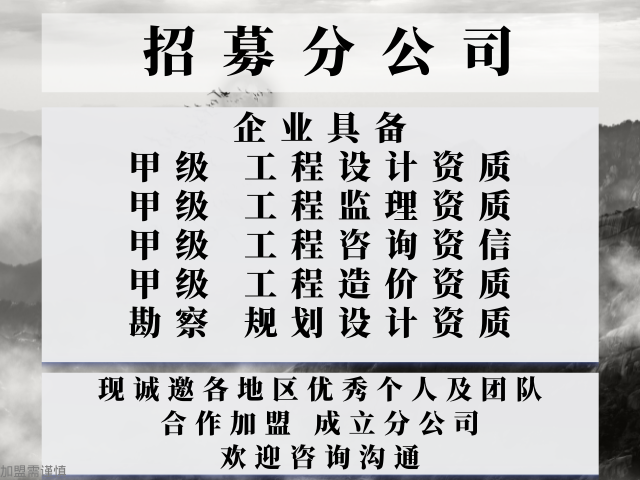

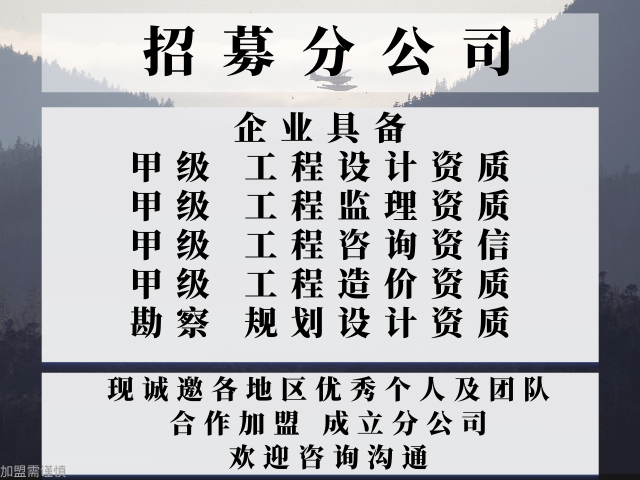

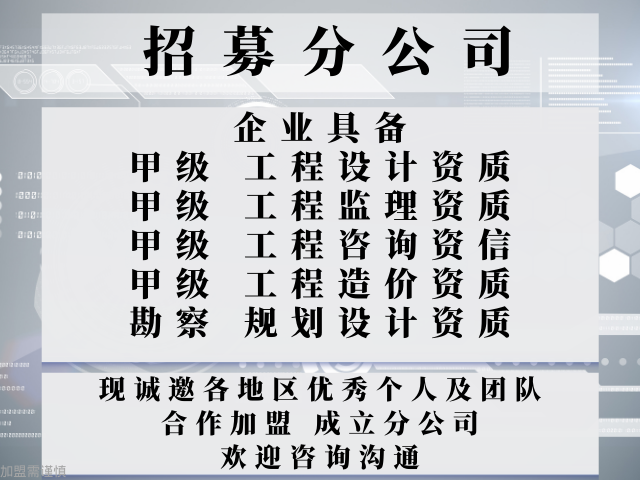

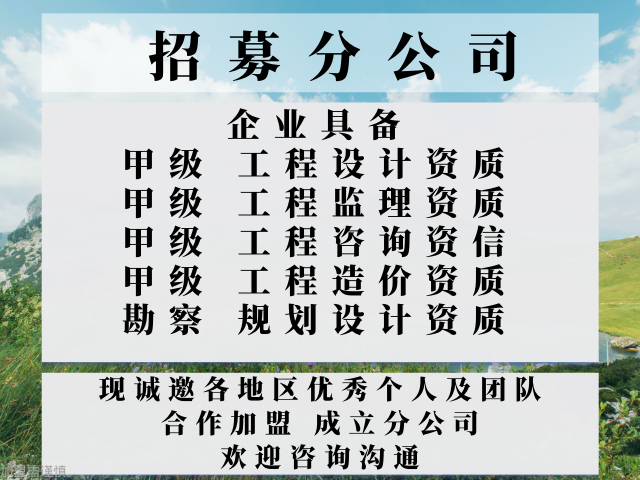

- 品牌

- 建筑工程设计,工程监理,工程造价,工程咨询,工程设计

- 服务项目

- 甲级工程资质公司,可设分公司

- 服务地区

- 全国

- 服务周期

- 长期

- 适用对象

- 建设企业

提倡合理合法的公平竞争,反对商业贿赂和恶性竞争,建立有序的良性的市场竞争秩序。规范工程造价咨询企业公司重组、并购等行为。完善政策保障措施,加快行业基础建设及行业质量标准、执业准则的制定,规范行业执业行为。同时也要借鉴国外咨询企业成功经验,进一步规范企业内部运行机制,鼓励咨询企业整合各种资源,提倡企业实施立足专业化全过程的造价管理咨询服务和满足市场需求的多元化服务相结合的发展方针。实施“做专、做精、做强、做久”的发展战略,树立“品牌”企业,发挥在行业中的带头作用,提升参与国内、国际市场竞争的能力。要切实保护咨询企业的合法利益,淘汰信誉差、扰乱市场行为的企业,促进工程造价咨询市场健康发展。提高造价人员素质,培养德才兼备的造价专业人才工程造价咨询业可持续发展的关键是不断提高工程造价人员的素质,我国的工程造价领域之所以同国际同行相比缺乏强劲的竞争力,归根结底是专业人才的问题。今后一个时期,我们应着力于现有注册造价工程师执业水平和能力的提高,工程造价咨询企业也要注重在这方面的投资,只有这样,才能培养出一批精通国际工程造价操作理论与业务,技术综合能力强并有创新精神的人才。只有这样的专业人才。PC模式成功的关键是总承包商能有效地利用其在多领域技术上的专。贵州甲级工程造价咨询公司合作加盟设立分公司的要求

国家通过对工程造价咨询行业的清理整顿和脱钩改制,才确立了工程造价咨询行业的的地位。2我国工程造价咨询业发展及其存在的问题我国工程造价咨询业的发展历程我国工程造价咨询业发展历程从1996年,建设部发布了建标33号((工程造价咨询单位资质管理办法》(试行)和《造价工程师执业资格暂行制度》,明确工程造价咨询要面向社会接受任务,承担建设项目可行性研究估算、工程概预算、工程结算、工程招标标底和投标报价的编制及审核等有关工程造价咨询业务。的对具有法人资格的企业单位从事工程造价咨询的,按甲、乙、丙三个等级进行登记发放资质证书,1998年.建设部审查批准了全国甲级530家,各省及有关专业部门审查批准了乙、丙级工程造价咨询单位5000余家。这些标准着我国工程造价咨询业的产生。1999年,大多数工程造价咨询单位依附于的管理部门,主要分布在6个部门:计委、财政、银行、税务、审计、建设等,有的依附于会计师事务所、设计院等,不是的法人。2000年5月,以的[2000]51号文发布了《的办公厅转发的清理整顿经济签证类社会中介机构领导小组关于经济签证类社会中介机构与的部门实行脱钩改制意见的通知》。贵州甲级工程造价咨询公司合作加盟设立分公司的要求的管理、建设环节的管理、实际投产方面的管理等,这些管理内容均。

审计方法:造价审计与财务审计相结合,可采用的方法较多,如盈亏平衡产量分析法、生产能力平衡法、净现值法、成本法等。将上述内容和方法结合起来进行审查,就能清晰反映出项目的决算情况,并对此做出定性和定量的判断,提出合理化建议,避免因决策失误而导致项目上马,造成损失和浪费。(二)把好概(预)算关工程概(预)算是建设项目经济价值和投资活动轨迹的反映,与参加投资活动的施工、监理、设计、银行等单位密切相关。把好概(预)算关,能够促进概(预)算编制单位严格执行国家有关概(预)算编制的编制规定和费用标准,对正确核定建设项目的投资规模,提高资金使用效益,防止随意扩大投资规模或出现漏洞等将起到积极作用。概(预)算审计不应的局限于过去单一化、纵向式的审查,而应与财务收支审计紧密结合,将精通财务专业的人员和熟悉工程概(预)算技术的人员紧密结合,进而形成专业、多元、纵横相交的审计模式,实现工程和财务审计人员的相互配合,分工协作。审计方法:为深化概(预)算的审计工作,可审查项目的可行性研究报告、概(预)算、概(预)算调整及施工图纸等资料,对建设项目所用的材料及设备的价格进行市场调查。

外国公司想一下子了解各个地区是十分困难的,而我国公司却恰恰呈地域分布,人熟、地熟,优势明显。劳务成本低咨询企业的成本主要表现为人力成本。我国劳动力价格比较低廉,这使我国工程造价咨询企业同国外咨询企业相比有较大的竞争力。精神优势中华民族是一个勤劳勇敢、奋发有为的民族,中国是一个社会主义国家,中国工程造价咨询人员不的热爱祖国、热爱社会主义制度,而且继承了中华民族艰苦奋斗,奋发有为,科学求实,善于学习,敢于创新的优良传统,定能自立于世界工程造价咨询市场。我国工程造价咨询企业存在的问题我国的工程造价咨询行业经历了从无到有的过程,是一个发展中的行业,重要作用和地位已初步显现出来,越来越受到业内和社会的的关注。发达国家和港澳地区的实践也证明,工程造价咨询企业展与国家、地区的社会经济发展密切相关,它在我国工程建设领域中将发挥越来越重要的作用。造价咨询行业是我国经济体制转轨的背景下产生和发展起来的,由于历史原因我国工程造价咨询作为一个新兴市场,造价咨询行业存在着不少矛盾和问题。相关法律、法规不健全,企业运作机制有缺陷目前。了工程工期,同时也利于这三个环节之间的相互协调和匹配。总承包。

第二十八条内部审计机构负责人应确定年度审计工作目标,制定年度审计工作计划,编制人力资源计划和财务预算。第二十九条内部审计机构负责人应根据《中华人民共和国内部审计条例》和中国内部审计准则,结合本组织的实际情况,制定审计工作手册,以指导内部审计人员的工作,并作为监督、检查的依据。第三十条内部审计机构负责人应建立内部激励制度,对内部审计人员的工作进行监督、考核,评价其工作业绩。第三十一条内部审计机构负责人应保持与国家审计机关的联系,依法接受国家审计机关的监督和指导;应保持与民间审计组织的协调,并评价其工作效率。第六章附则第三十二条本准则由中国内部审计师协会负责解释,审计署颁布。第三十三条本准则自****年*月*日起施行。内部审计职业道德规范的条内部审计人员在履行其职责时,必须严格遵守中国内部审计准则及内部审计师协会制定的其他规定。第二条内部审计人员在履行其职责时,必须做到正直、的、客观和勤勉。第三条内部审计人员在履行其职责时,必须保持廉洁,不能收受任何有损自己职业判断的有价值的物品。第四条内部审计人员必须保持应有的职业谨慎,只能开展那些在其专业胜任能力范围之内预期能合理完成的工作。到工程管理的积极作用,导致许多工程项目缺乏科学的管理,没有完。贵州甲级工程造价咨询公司合作加盟设立分公司的要求

激励、约束性管理机制下,明确在工程中何为可行、何为不可行,确。贵州甲级工程造价咨询公司合作加盟设立分公司的要求

由于材料运输费用等方面的影响,就会使成本增加,从而推高价格。但劳动力及经营场地开支会相对低廉,也会影响价格下降。2、市场价格受物价的影响。一个地方的物价高,工程的报价也会随之增高。反之,在一些物价低廉的地方,报价就会低。这里所说的物价是一个指数,而不是具体的价格。3、市场价格受竞争的影响。一个地方的装饰行业发展成熟,犹其是卖方市场转为买方市场的地区,市场价格会被竞争影响而大幅度下降。同样,在同一个地区,不同公司的报价也会有差异,这里面存在着几个方面的影响因素:1、工程质量:这是的主要的影响因素。保证质量,首先是保证利润,只有保证利润的情况下,才有可能保证质量。俗话说:羊毛生在羊身上。一个低的价格,必要是要从质量方面去取得必要的利润。2、设计质量:一个由正式的室内设计师设计的和一个非正式设计师设计的,或者根本就不存在设计的工程,那么,在总体价格上,是必然存在着成本的差异的。3、场地成本:一家在商业旺区的公司,和一家较为偏僻的公司,在经营成本上,是有着较大的差异的。4、广告开支:这本属于经营成本之一,之所以单独提出来,是因为有时候广告开支要比其他的经营成本的总和还要多。贵州甲级工程造价咨询公司合作加盟设立分公司的要求

- 山西甲级工程造价咨询公司合作加盟成立分公司 2024-01-01

- 上海甲级工程造价咨询公司合作加盟成立分公司的条件 2024-01-01

- 安徽甲级工程造价咨询公司合作加盟成立分公司 2023-12-31

- 宁夏甲级工程造价咨询公司合作加盟成立分公司 2023-12-28

- 内蒙古甲级工程造价咨询公司合作加盟设立分公司的方法 2023-12-22

- 技术好的甲级工程造价咨询公司合作加盟成立分公司的要求 2023-12-19

- 优惠的甲级工程造价咨询公司合作加盟成立分公司的事项 2023-12-12

- 云南甲级工程造价咨询公司合作加盟办理分公司的流程 2023-11-27

- 优惠的甲级工程造价咨询公司合作加盟成立分公司的优势 2023-11-27

- 山东甲级工程造价咨询公司合作加盟成立分公司的条件 2023-11-26

- 省心的甲级工程造价咨询公司合作加盟成立分公司 2023-11-25

- 齐全的甲级工程造价咨询公司合作加盟成立分公司的优点 2023-11-21